Guten Tag,

Riforma AVS 21: Cosa ci aspetta ora?

Il 25 settembre 2022, popolo e Cantoni hanno approvato a maggioranza risicata la riforma AVS 21, che entrerà in vigore essenzialmente in due fasi.

Gertrud Bollier

Werbung

L’età di pensionamento delle donne viene innalzata a partire dal 1° gennaio 2025

Nell’ambito non solo dell’AVS, ma di tutte le assicurazioni sociali il termine «età ordinaria di pensionamento» sarà sostituito da «età di riferimento».Gertrud E. Bollier specialista in materia di assicurazione sociale dipl. fed., con studio postdiploma in metodologia/didattica SWF 1999/2000, è amministratrice delegata della gebo Sozialversicherungen AG, responsabile di settore e redattrice per «Penso» e «Schweizer Personalvorsorge/Prévoyance Professionnelle Suisse» presso vps.epas, autrice della guida alle assicurazioni sociali in Svizzera «Leitfaden Schweizerische Sozialversicherung» e dell’«Annuario delle assicurazioni sociali», relatrice in seminari professionali nonché docente all’IfFP.

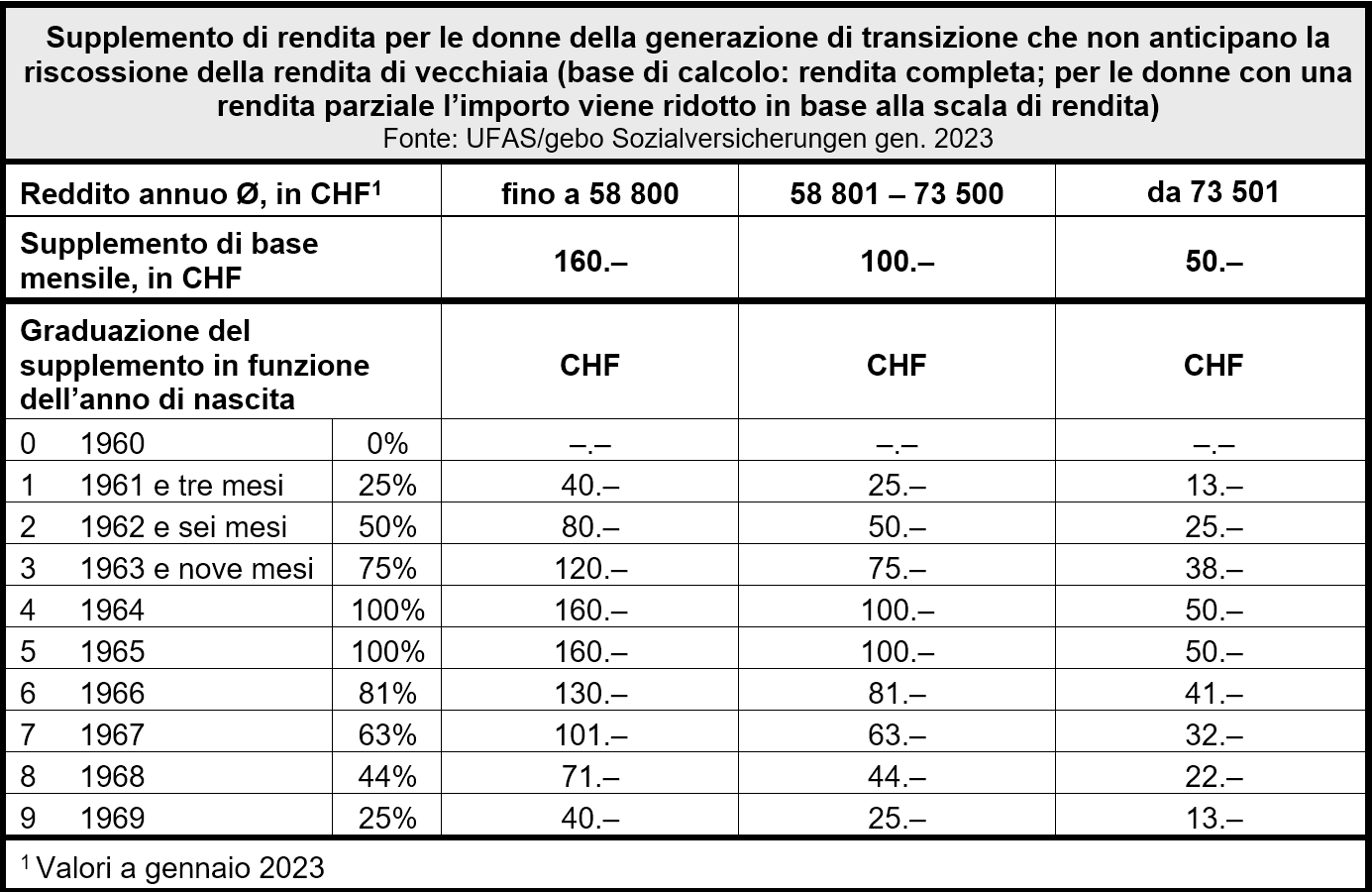

Le donne della generazione di transizione (cioè nate dal 1961 al 1969) godono di alcuni privilegi:

- anticipazione della rendita di vecchiaia a partire dal 62° anno di età (perciò di oltre 24 mesi);

- in caso di anticipazione della rendita, aliquote di riduzione più favorevoli per i redditi modesti;

- supplemento di rendita per le donne che attendono almeno fino all’età di riferimento per riscuotere la rendita di vecchiaia. Tale supplemento varia da CHF 13.– a CHF 160.– in funzione dell’anno di nascita e del reddito. Questo supplemento di rendita non è soggetto alla limitazione della rendita di vecchiaia per le coppie sposate, né allo splitting. Negli anni successivi non viene adeguato al rincaro;

- anche chi percepisce prestazioni complementari riceve il supplemento di rendita, senza riduzione delle PC (non computato come reddito).

Modifiche in vigore dal 1° gennaio 2024

- Aumento dell’aliquota IVA di 0,4 punti percentuali a favore dell’AVS

- Ulteriore flessibilizzazione della riscossione della rendita (possibilità di anticipazione su base mensile e di anticipare/rinviare anche solo una parte della rendita)

- Incentivi a proseguire l’attività lucrativa dopo i 65 anni

- Dimezzamento del termine d’attesa per poter beneficiare di un assegno per grandi invalidi dell’AVS

Maggiore flessibilità dell’età di riferimento (sinora «età ordinaria di pensionamento»)

Anticipazione della rendita: come in precedenza, la rendita di vecchiaia dell’AVS può essere percepita non prima dei due anni antecedenti il raggiungimento dell’età di riferimento. Ma se in precedenza la riscossione era possibile solo uno o due anni prima, ora lo è da 1 a 24 mesi prima.

Werbung

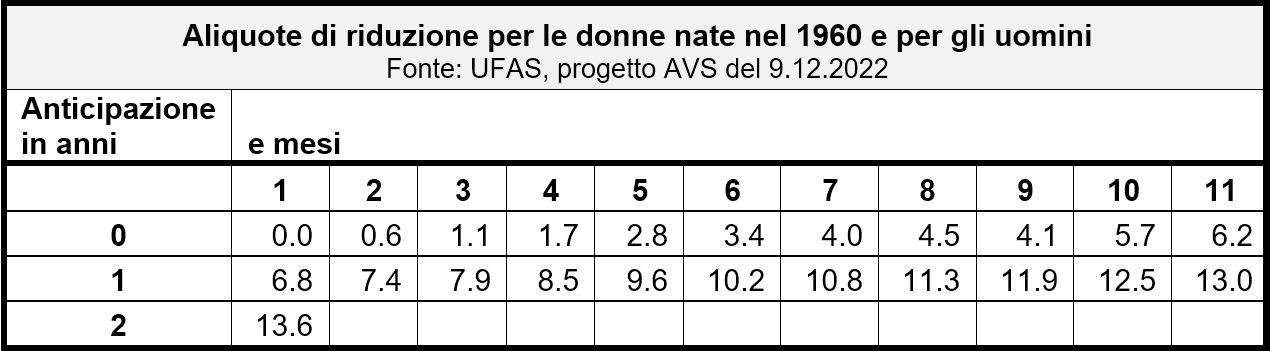

Le donne della generazione di transizione (nate dal 1961 al 1969) beneficiano di un’aliquota di riduzione inferiore, che varia in funzione del reddito e del periodo di anticipazione della rendita:

- reddito annuo fino a CHF 58 800 = riduzione dallo 0,0% (1 mese) al 3,0%

- tra CHF 58 001 e 73 500 = riduzione dallo 0,2% (1 mese) al 6,5%

- da CHF 73 501 = riduzione dallo 0,3% (1 mese) al 10,5%

Inoltre, le donne nate tra il 1961 e il 1969 possono comunque percepire la rendita già dall’età di 62 anni. In questo modo, l’anticipazione viene estesa a tre anni, a seconda dell’anno di nascita.

Per le persone assicurate che desiderano un’anticipazione, viene (dapprima) effettuato il calcolo della rendita. Con la riforma, per le persone assicurate con lo stesso numero di anni di contribuzione possibile per l’anno di nascita non si arriva più a una rendita completa (scala 44). Il periodo contributivo mancante fino all’età di riferimento genera una rendita parziale; da quest’ultima viene successivamente detratta la riduzione per anticipazione. Come in passato, con il raggiungimento dell’età di riferimento si procede ad un nuovo calcolo, determinando in via definitiva l’importo della riduzione (e la scala di rendita). L’importo della riduzione è adeguato al rincaro.

Chi ha anticipato solo una parte della rendita può chiedere una volta soltanto un aumento di tale parte, che riguarda però unicamente la prestazione futura. Non è possibile revocare l’anticipazione.

Differimento della rendita: la riforma dell’AVS non modifica il sistema di rinvio delle rendite. L’importo dell’aumento è adeguato al rincaro.

Le aliquote di riduzione e di aumento saranno fissate al controvalore attuariale nel 2027 e successivamente adattate ogni dieci anni.

Anticipazione/differimento di parte della rendita: è possibile un passaggio graduale dalla vita attiva alla pensione; nel periodo compreso tra i 63 (o prima per le donne della generazione di transizione) e i 70 anni di età, è possibile anticipare o rinviare anche solo una parte della rendita, nella misura del 20-80%.

Chi ha anticipato una parte della rendita può chiedere una volta soltanto un aumento di tale parte, che riguarda però unicamente la prestazione futura. Non è possibile revocare l’anticipazione. Chi ha rinviato una parte della rendita può chiedere una volta soltanto una riduzione di tale parte, che riguarda però unicamente la prestazione futura. Non è possibile aumentare la parte rinviata.

Le persone assicurate che scelgono una combinazione tra anticipazione proporzionale e rinvio proporzionale possono modificare la rispettiva parte un’unica volta. Tuttavia, la parte rinviata della rendita non può essere ridotta se la parte anticipata è già stata aumentata una volta durante il periodo di anticipazione.

Incentivi a proseguire l’attività lucrativa dopo i 65 anni

Le persone attive anche dopo il raggiungimento dell’età di riferimento continuano a beneficiare di una franchigia di CHF 1400.– per rapporto di lavoro; solo la parte di reddito che supera la franchigia è soggetta all’obbligo di contribuzione AVS/AI/IPG e, in linea di principio, non concorre al calcolo della rendita. Tuttavia, chi continua a lavorare ha la possibilità, una sola volta, di richiedere nei cinque anni successivi il raggiungimento dell’età di riferimento un ricalcolo della rendita (includendo i relativi contributi). Esiste inoltre la possibilità di rinunciare alla franchigia per aumentare il reddito da lavoro soggetto all’AVS dopo i 65 anni.Vi sono due possibilità per adeguare la rendita in base al reddito da lavoro conseguito dopo i 65 anni:

- ricalcolare la rendita, il che comporta un aumento della stessa – ma non oltre la rendita massima della rispettiva scala;

- colmare le lacune contributive attraverso periodi di contribuzione dopo i 65 anni. A tal fine, i contributi versati dopo i 65 anni devono essere superiori al contributo minimo (attualmente CHF 514.– per anno civile) e il reddito da lavoro ottenuto dopo i 65 anni deve rappresentare almeno il 40% del reddito medio conseguito nel periodo attivo (dal 21° anno di età al 31 dicembre antecedente il raggiungimento dell’età di riferimento).

Werbung